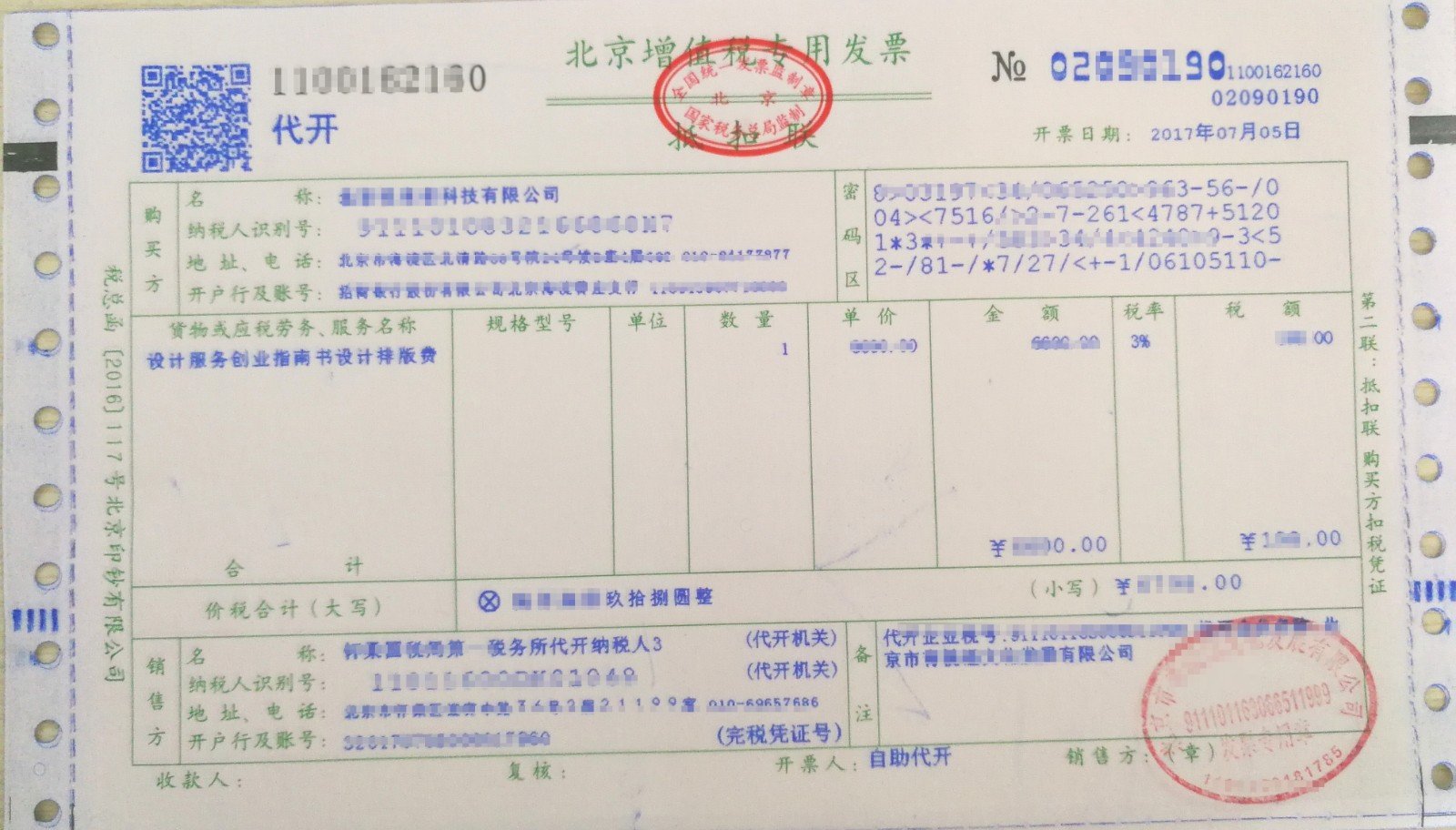

对于购买预付卡交易,53号公告规定:“销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金……向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票”。

这是因为,售卡方虽然收款但实际未提供商品或服务,不符合增值税纳税义务发生条件。售卡方未实际纳税,所以购卡方也不能抵扣进项税额,开具的发票只是作为资金收付凭证使用,属于《商品和服务税收分类与编码(试行)》中的“未发生销售行为不征税”项目,不得开具专用发票。

售卡方的会计分录为:

借:银行存款

贷:预收账款——预收预付卡款项

购卡方的会计分录为:

借:管理费用

贷:银行存款

二、对于消费者持卡向销售方购买商品或服务的交易,购卡方取得预付卡时已经获得发票并可用于在所得税前扣除成本、费用,如果持卡消费又取得发票则会造成同一项费用重复扣除。因此53号公告明确销售方发生增值税纳税义务,但不得开具增值税发票,此项收入应当以未开票收入申报。

销售方的会计分录为:

借:应收账款——预付卡

贷:主营业务收入——预付卡

应交税费——应交增值税(销项税额)

此项规定也带来两个问题,一是持卡人与购卡人非同一人时,持卡人购买商品或服务如何入账;二是售卡方与销售方非同一人时,销售方销售商品或服务如何入账。这两个问题尚待总局明确。